s

Χρηματιστηκοποίηση

του καπιταλισμού λαμβάνει χώρα όταν το υπερβάλλον κεφάλαιο από τον

τομέα της παραγωγής στρέφεται για επενδύσεις στον χρηματοπιστωτικό τομέα

της οικονομίας από τον οποίο επιδιώκει να εξασφαλίσει μεγαλύτερες

αποδόσεις. Αυτό μπορεί να συμβεί για διάφορους λόγους όπως:

λόγω πλεονάζοντος κεφαλαίου,

λόγω υπερ-παραγωγής,

λόγω χαμηλής αγοραστικής δύναμης και ζήτησης,

λόγω πτώσης του ποσοστού κέρδους στους παραγωγικούς τομείς

λόγω απορρύθμισης του χρηματοπιστωτικού κλάδου.

Κάθε ένας από τους παράγοντες αυτούς είτε μεμονομένος, είτε σε

συνδιασμό και ανεξάρτητα από τις συνθήκες που τον προκαλούν, έχει σαν

αποτέλεσμα την ανάπτυξη των χρηματοπιστωτικών υπηρεσιών.

Η ανάπτυξη και οι ελκυστικές αποδόσεις του άυλου αυτού τομέα της

οικονομίας συνδέονται επίσης και με την ανάπτυξη των τεχνολογιών, ειδικά

αυτών που σχετίζονται με την πληροφορική (software και hardware),

καθώς καλύτεροι αλγόριθμοι και μεγαλύτερες ταχύτητες στις συναλλαγές

αυξάνουν τις αποδόσεις. Ταυτόχρονα όμως συμβάλλουν και στο μέγεθος και

τη βιαιότητα των booms και busts διότι

παρακινούν σε μεγαλύτερους όγκους συναλλαγών, σε ανάληψη μεγαλύτερου

ρίσκου και σε μεγαλύτερη δικτύωση, έτσι ώστε μια διαταραχή σε έναν από

τους κόμβους του δικτύου να φτάνει ως τσουνάμι σε κάποιον άλλον χιλιάδες

χιλιόμετρα μακριά.

Αν εξετάσουμε τα 3 μεγαλύτερα κραχ από το τέλος του 19ου αιώνα ως σήμερα , δηλαδή τη Long Depression της περιόδου1873-1896, τη Great Depression με

επιστέγασματο Κραχ του 1929 και την τωρινή κρίση του 2008, παρατηρούμε

ότι σε ολες αυτές τις περιπτώσεις προηγήθηκε μια περίοδος έντονης

κερδοσκοπίας και δανεισμού, κατά την οποία είχαμε ανατροπή της

ισορροπίας μεταξύ finance και production, με την πρώτη να εμφανίζει απότομες αυξητικές τάσεις.

, δηλαδή τη Long Depression της περιόδου1873-1896, τη Great Depression με

επιστέγασματο Κραχ του 1929 και την τωρινή κρίση του 2008, παρατηρούμε

ότι σε ολες αυτές τις περιπτώσεις προηγήθηκε μια περίοδος έντονης

κερδοσκοπίας και δανεισμού, κατά την οποία είχαμε ανατροπή της

ισορροπίας μεταξύ finance και production, με την πρώτη να εμφανίζει απότομες αυξητικές τάσεις.

, δηλαδή τη Long Depression της περιόδου1873-1896, τη Great Depression με

επιστέγασματο Κραχ του 1929 και την τωρινή κρίση του 2008, παρατηρούμε

ότι σε ολες αυτές τις περιπτώσεις προηγήθηκε μια περίοδος έντονης

κερδοσκοπίας και δανεισμού, κατά την οποία είχαμε ανατροπή της

ισορροπίας μεταξύ finance και production, με την πρώτη να εμφανίζει απότομες αυξητικές τάσεις.

Στο παρακάτω διάγραμμα από τον Thomas Filippon, του

Πανεπιστημίου της Νέας Υόρκης, απεικονίζεται η χρονική εξέλιξη του

μεριδίου της χρηματοοικονομικής βιομηχανίας στο συνολικό ΑΕΠ των ΗΠΑ από

το 1860 ως τις μέρες μας. Το μερίδιο αυτό από το 2% περίπου στα τέλη

του 19ου αιώνα και από το 4.9% στο 1980, φτάνει σήμερα στο 8.3%,

χωρίς να δείχνει τάσεις μετριασμού όπως θα περίμενε κανείς εξ αιτίας

της κρίσης. Στο διάγραμμα αυτό έχω σημειώσει με μαύρες γραμμές τις

περιόδους αλλαγής της κλίσης της καμπύλης, οι οποίες αλλαγές

αντιστοιχούν σε επιτάχυνση, σε αύξηση δηλαδή του ρυθμού

χρηματιστικοποίησης της οικονομίας, έχοντας ως κατάληξη τα αντίστοιχα κραχ.

στο 8.3%,

χωρίς να δείχνει τάσεις μετριασμού όπως θα περίμενε κανείς εξ αιτίας

της κρίσης. Στο διάγραμμα αυτό έχω σημειώσει με μαύρες γραμμές τις

περιόδους αλλαγής της κλίσης της καμπύλης, οι οποίες αλλαγές

αντιστοιχούν σε επιτάχυνση, σε αύξηση δηλαδή του ρυθμού

χρηματιστικοποίησης της οικονομίας, έχοντας ως κατάληξη τα αντίστοιχα κραχ.

Ads by Keep NowAd Options

Η

γραμμή 1 θέλει να τονίσει την απότομη αλλαγή της κλίσης γύρω στο 1880

που διαρκεί περίπου ως το 1895, η γραμμή 2, την αλλαγή που συμβαίνει

περί το 1920 και συνεχίζει μέχρι το 1935 και η γραμμή 3 την αλλαγή που

συμβαίνει το 1980 μέχρι σήμερα.

Συγκρίνοντας τις κλίσεις των τριών γραμμών βλέπουμε ότι η μεγαλύτερη

κλίση αντιστοιχεί στη γραμμή 2, γεγονός που μπορεί να εξηγήσει και τη

βιαιότητα του κραχ του 1929 στην Αμερική, σε σχέση με τη βιαιότητα του

σημερινού κραχ το οποίο συγκριτικά είχε μικρότερες επιπτώσεις. Επίσης η

μικρή μεταβολή της κλίσης της γραμμής 1, σύμφωνα με το ίδιο σκεπτικό

εξηγεί και τις μικρότερες επιπτώσεις της Long Depression στην οικονομία. Αν και ήταν μια μακρά περίοδος χαμηλής ανάπτυξης μετά το boom του 1873, δεν έμοιζε με τη βίαιη παλινδρόμηση της οικονομίας της περιόδου της Great Depression.

.

Συγκρίνοντας τις κλίσεις των τριών γραμμών βλέπουμε ότι η μεγαλύτερη

κλίση αντιστοιχεί στη γραμμή 2, γεγονός που μπορεί να εξηγήσει και τη

βιαιότητα του κραχ του 1929 στην Αμερική, σε σχέση με τη βιαιότητα του

σημερινού κραχ το οποίο συγκριτικά είχε μικρότερες επιπτώσεις. Επίσης η

μικρή μεταβολή της κλίσης της γραμμής 1, σύμφωνα με το ίδιο σκεπτικό

εξηγεί και τις μικρότερες επιπτώσεις της Long Depression στην οικονομία. Αν και ήταν μια μακρά περίοδος χαμηλής ανάπτυξης μετά το boom του 1873, δεν έμοιζε με τη βίαιη παλινδρόμηση της οικονομίας της περιόδου της Great Depression.

Ένα άλλο χαρακτηριστικό που μπορεί να παρατηρήσει κανείς εξετάζοντας το

εν λόγω διάγραμμα είναι ότι με την πάροδο του χρόνου η περιόδος που

σηματοδοτείται από την αλλαγή της κλίσης, δηλαδή από την έναρξη της

ξέφρενης χρηματιστικοποίησης της οικονομίας μέχρι την τελική εμφάνιση

του κραχ, γίνεται όλο και μεγαλύτερη, γεγονός που θα μπορούσε να

εξηγηθεί από την αξιοποίηση της προηγούμενης εμπειρίας και τη βελτίωση

των τεχνικών αντιμετώπισης των κρίσεων. Έτσι, ενώ ως παράδειγμα, η

πορεία προς τη χρηματιστικοποίηση της οικονομίας αρχίζει το 1980, (για

λόγους που δεν είναι του παρόντος), το τελικό σκάσιμο της φούσκας

συμβαίνει μετά από 35 χρόνια. Στο κραχ του 1929 αντιθέτως, η φούσκα

σκάει μετά από μόλις 9 χρόνια.

Αν εξετάσει κανείς από κοντά τις τρεις αυτές εμβληματικές περιόδους διαπιστώνει ότι προέκυψαν από μια παρόμοια συμπεριφορά.

Ads by Keep NowAd Options

“Η

σημασία του χρηματοπιστωτικού τομέα στη μετά το 1980 εποχή θέτει

ερωτήματα για τις ομοιότητες που παρουσιάζει με την περίοδο από τα τέλη

του 19ου μέχρι τις αρχές του 20ου αιώνα, καθώς και σε αυτήν την περίοδο η

χρηματιστικοποίηση θεωρήθηκε ως η κυρίαρχη δύναμη στην οικονομία. Όταν

κοιτάξουμε την οικονομία των ΗΠΑ στα τέλη του 19ου αιώνα, βλέπουμε μια

περίοδο που χαρακτηρίζεται από ένα μεγάλο και ισχυρό χρηματοπιστωτικό

τομέα που συνοδεύεται από την κυριαρχία μονοπωλίων/ολιγοπωλίων. Λέγεται

ότι οι μεγάλες επιχειρήσεις του βιομηχανικού τομέα βρίσκονται υπό την

επήρεια (ή υπό τον έλεγχο) του Money Trust – μια ένωση των χρηματοπιστωτικών επιχειρήσεων υπό την ηγεσία της JP Morgan.

Αυτό ήταν το αποτέλεσμα της απάντησης των επενδυτικών τραπεζών στον

αδίστακτο ανταγωνισμό της δεκαετίας 1880 -1890, με το να στρέψουν την

προσοχή τους στη χρηματοδότηση των καρτέλ, τραστ και στις συγχωνεύσεις”.

Trust – μια ένωση των χρηματοπιστωτικών επιχειρήσεων υπό την ηγεσία της JP Morgan.

Αυτό ήταν το αποτέλεσμα της απάντησης των επενδυτικών τραπεζών στον

αδίστακτο ανταγωνισμό της δεκαετίας 1880 -1890, με το να στρέψουν την

προσοχή τους στη χρηματοδότηση των καρτέλ, τραστ και στις συγχωνεύσεις”.

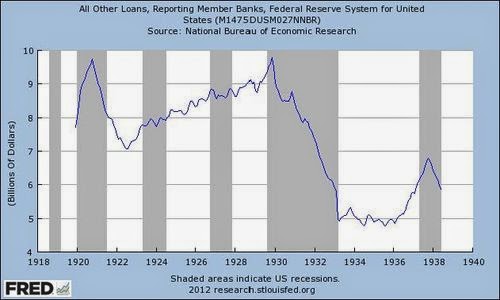

Η

αλόγιστη πιστωτική επέκταση, το μέγεθος της οποίας φαίνεται στο επόμενο

γράφημα, ήταν επίσης μια από τις κυριώτερες αιτίες του κραχ του 1929.

Ενθαρρυμένοι από την ευρωστία της οικονομίας οι καταναλωτές δανείζονταν

για ν’ αγοράσουν μετοχές το ίδιο και οι επιχειρήσεις για να επεκταθούν.

Στα χρόνια που προηγήθηκαν του κραχ, το χρηματιστήριο θεωρούνταν ως το

κατ’ εξοχήν ίδρυμα όπου κάποιος μπορούσε να πετύχει μεγάλα κέρδη. Ήταν

κάτι όπως το κυνήγι του χρυσού. Όσο οι μετοχές ανέβαιναν τόσο και

περισσότεροι δανείζονταν όλο και μεγαλύτερα ποσά για να επενδύσουν σε

μια ανατροφοδοτούμενη φούσκα. Ανάμεσα στο 1923 και 1929 μια μέση μετοχή

είχε αυξηθεί κατά 400%, αύξηση που κατ’ ουδένα λόγο αντιστοιχούσε στην

ευρωστία των επιχειρήσεων.

Όσον αφορά την τελευταία κρίση όλοι δείκτες ανάγουν τις απαρχές της στο

1980, όταν η χρηματιστικοποίηση επιλέχθηκε ως ο προσφορότερος δρόμος

για το ξεπέρασμα του στασιμοπληθωρισμού της δεκαετίας του ’70.

Ως παράδειγμα είναι το επόμενο διάγραμμα, όπου κανείς παρατηρεί από το

1980 και μετά, την άνοδο του ποσοστού των χρηματοοικονομικών

περιουσιακών στοιχείων ως προς τα υλικά περιουσιακά στοιχεία των

κυριώτερων παραγωγικών επιχειρήσεων. Το πιο γνωστό παράδειγμα αποτελεί η

αυτοκινητοβιομηχανία General Motors η οποία με το να αποφεύγει τις επενδύσεις στις γραμμές παραγωγής, κατέληξε στη χρεοκοπία.

Ads by Keep NowAd Options

Η

αντίστιξη της πορείας του χρηματοπιστωτικού τομέα σε σχέση με τον

παραγωγικό φαίνεται με τον πιο εύγλωττο τρόπο στο επόμενο διάγραμμα.

Πάλι το 1980 αποτελεί σημείο αναστροφής.

A

Το

γιατί οι επενδύσεις στράφηκαν τελικά στα χρηματιστήρια και στα ποικίλα

άλλα χρηματοοικονομικά προιόντα φαίνεται και από τα κέρδη που

εξασφάλιζαν. Όπως φαίνεται παρακάτω, πάλι από το 1980 και μετά το

μερίδιο των κερδών του financial sector ως προς τα συνολικά κέρδη βαίνει αυξανόμενο φτάνοντας το 45%.

Η

ασυδοσία του χρηματοπιστωτικού κεφαλαίου οφείλεται εν πολλοίς στην

παγκοσμιοποίηση και στην απορρύθμιση των κεφαλαιακών αγορών. Μέχρι

στιγμής δεν υπάρχουν ενδείξεις ότι υπάρχει πολιτική διάθεση αναστροφής

της τάσης. Τουναντίον το σκιώδες banking ζει και βασιλεύει ενώ με το High Frequency Trading οι συναλλαγές γίνονται όλο και πιο επικίνδυνες και επισφαλείς…

ζει και βασιλεύει ενώ με το High Frequency Trading οι συναλλαγές γίνονται όλο και πιο επικίνδυνες και επισφαλείς…

Ads by Keep NowAd Options

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου